Pojištěnec v České republice má možnost změnit svou zdravotní pojišťovnu dvakrát ročně. Důvodů, proč by tak měl činit, je ale poskrovnu. Pokud se náhodou nezajímá o hospodaření a chování managementu (k čemuž nemá důvod), případně ho na ulici nepřepadne náborář, může dnes vybírat hlavně podle lehce odlišné nabídky preventivních programů a doplňkových služeb, jako je elektronizace. Oproti tomu v oblasti poskytování zdravotní péče se pojišťovny liší naprosto minimálně. Nejen politici se proto opakovaně zamýšlejí nad otázkou, jaký má tento rádoby pluralitní systém sedmi zdravotních pojišťoven s totožnou nabídkou smysl – a zda by nebylo na místě ho buď centralizovat, nebo dát konkurenci volnější pole působnosti. Na druhé možnosti se shodli účastníci semináře sdružení Občan na téma, jak dát smysl pluralitě zdravotních pojišťoven. A nejčastější odpovědi? Zrušit současnou podobu úhradové vyhlášky a omezit další intervence státu, dát pojišťovnám smluvní volnost, zavést nominální pojistné či začít zatahovat do hry i pojištěnce.

Proč je současný systém často terčem kritiky? „Ministerstvo zdravotnictví má značný vliv na zdravotní pojišťovny, správní radu VZP fakticky celou volí stát. Pojišťovny jsou tedy v podstatě vazaly státu. Aby toho nebylo málo, tak 40 procent nemocniční péče měřeno obratem vlastní stát. Opět je v nezáviděníhodné závislé pozici, protože když chce zjednat nápravu, nemůže škodit svým vlastním. No a pacient je volič. U nás to často funguje tak, že politik se rád připojí k hlasu lidu, kterým mluví, místo toho, aby mu naslouchal. Dochází k situaci, ze které je těžká cesta ven,“ domnívá se Martin Bláha, předseda představenstva Jihočeských nemocnic, a.s. Podle něj by přitom ve zdravém systému měl stát určovat pravidla hry, poskytovatele zdravotních služeb by ale měly volit pojišťovny na základě kvality a ceny – a pacient by si měl volit jak poskytovatele zdravotních služeb, tak zdravotní pojišťovnu na základě konkurence.

Jak ovšem říká prezident Svazu zdravotních pojišťoven Ladislav Friedrich, v současnosti do vztahů mezi pojišťovnami a poskytovateli zasahuje stát celou řadou mechanismů: úhradovou vyhláškou, přístrojovou komisí, dotační politikou, seznamem zdravotních výkonů či povinným převodem účtů pod ČNB. Oproti tomu zdravotní pojišťovny a pacienti takovou roli nemají – jenže právě oni jsou schopni posuzovat kvalitu poskytovatelů péče.

„Místo předvídatelného světa, ve kterém regulátor reguluje, zdravotník léčí a občan jim všem za dobré služby přímo či nepřímo platí, máme systém plný konfliktů zájmů, kolektivní nezodpovědnosti, markýrovaného řízení, deficitních a vědomě porušovaných pravidel, práva silnějšího, ročního horizontu úhradových vyhlášek a absence dlouhodobých investic do lidí, budov a zdravotních programů,“ píše v úvodníku elektronického měsíčníku Občan v síti předseda sdružení Občan Pavel Vepřek.

Mohlo by vás zajímat

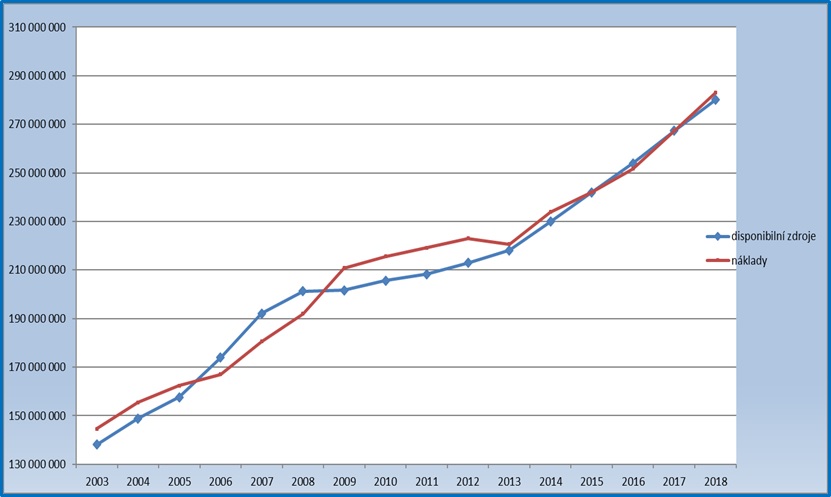

Pojišťovny musí brzdit růst nákladů

Ovšem ne všechno je nezbytně špatně. „V systému, kdy bychom měli jednu státní pojišťovnu, si můžeme být zcela jisti, že tu nebudou zaznívat příspěvky, o jaké se tady pokouším, ale budeme slyšet, že ministerstvo vše moudře přiblíží k slibným zítřkům. Výhoda většího počtu pojišťoven je i v tom, že jsou přece jen o něco odolnější k politickým tlakům na zvyšování nákladů,“ poukazuje Ladislav Friedrich.

Jenže zmíněné zásahy státu začínají být citelné na ekonomickém hospodaření – a to ve špatném slova smyslu. K omezování samostatnosti pojišťoven přitom podle Friedricha dochází hlavně od roku 2014. „I při relativně rekordních nárůstech se dostáváme pod disponibilní zdroje,“ konstatuje Friedrich s tím, že riziko červených čísel tlačí pojišťovny k brždění růstu nákladů – a to i tam, kde samy vědí, že to je na škodu věci, například u bonifikací praxí s dobrým hodnocením.

Vyhlídky na další rok bohužel nejsou zářivé – riziko deficitu se pohybuje mezi dvěma až čtyřmi miliardami. „Je to dáno tím, že v roce 2018 plánujeme vynaložit více než 90 procent z nárůstu 12,8 miliardy korun na navyšování mezd a příplatky na směnný provoz sester, k tomu přičteme ještě 1,8 miliardy na centrové léky, což je ovšem zcela nereálné číslo, protože by šlo jen o desetiprocentní nárůst, a toho se zatím nikdy nepodařilo dosáhnout. Reálná prognóza může být okolo 3,3 či 3,6 miliardy. A pak je tam 440 milionů na snížení doplatků, které by pojišťovny měly vracet klientům. Když se to sečte, tak na ambulantní segmenty dle vládní kalkulace zůstává asi 700 milionů korun, což je opět zcela neskutečné číslo. I kdybychom nechali stejné ceny a stejná pravidla jako letos i pro rok příští, tak i tak dojde k nárůstu, protože populace stárne a systém není stoprocentně regulován,“ vysvětluje Friedrich.

I s tím, že se od roku 2014 daří každoročně přilévat do systému deset až třináct miliard korun (většinu díky rostoucí ekonomice), ovšem velká část pojišťoven netvoří rezervy. Místo toho se stále navyšují úhrady – ovšem ve chvíli, kdy ekonomika přestane růst, budeme mít značný problém. Vedle příslibů navyšování odměn zdravotníkům tu totiž je ona strmě rostoucí centrová péče, která letos začíná překonávat náklady vynakládané pojišťovnami na praktické lékaře.

„Rozsah zdravotního pojištění bude atakován ještě jedním směrem. Pan doktor Dostál chodí a říká, co všechno by podle zákona měl náš pojištěnec dostat. Bohužel má v čistě právním slova smyslu pravdu. Bude-li naše pojištěnce lépe a lépe edukovat, nevystačíme s tím, že mají všichni na všechno nárok, ale část populace se nároku z různých důvodů nakonec nedobere,“ připomíná Friedrich. Proto bychom měli mít jasně definovaný rozsah hrazené péče, díky němuž bude mimo jiné možno konečně umožnit připlácení za péči, případně komerční připojištění.

Bez smluvní svobody to půjde těžko

Naštěstí ovšem finanční situace není na rozdíl od některých jiných zemí kritická, a tak by systém šlo, alespoň dle šéfa Svazu zdravotních pojišťoven, posunovat dílčími kroky. Jako zásadní přitom Friedrich vidí zrušení současné podoby úhradové vyhlášky, která by měla být nahrazena cenovým výměrem a zákonnými postupy při nedohodě. Díky tomu by se uvolnila smluvní politika, byly nalezeny správné ceny a regulace. „Pojišťovny nerezignovaly na svoji smluvní politiku a síť smluvních zařízení proto, že by byly pohodlné, ale proto, že to nemá vůbec žádný smysl. Jakákoliv úprava, které pojišťovny ve vztahu ke zdravotnickým zařízením dosáhnou, je velice bolestná a pracná. Jestliže následující úhradová vyhláška zase všechno zboří, logicky si kolegové musí položit otázku, jestli to za to stojí,“ vysvětluje Friedrich. Uvádí přitom příklad, že pokud je v síti zařízení se špatnými parametry, je při náročném angažování pojišťovny možno ušetřit na zbytné péči v jednom zařízení maximálně stovky tisíc ročně. Pak ale přijde úhradová vyhláška s koeficientem specializace, který jediné nemocnici pošle 200 milionů navíc – ačkoliv tam nejsou třeba. „Instituce si z toho udělají pragmatický závěr: proč bychom skákali pro pírko přes plot, když nám na druhé straně někdo ukradne celou peřinu,“ dodává Friedrich.

Úhradovou vyhlášku vnímá jako problém také poradce ministra financí Adam Vojtěch. „Máme zde zprofanovanou úhradovou vyhlášku vydávanou svévolně ministerstvem zdravotnictví, která byla původně zamýšlena jako nástroj ultima ratio, záchranná brzda, když vše ostatní selže, tedy když se nepodaří dosáhnout dohody mezi zdravotními pojišťovnami a poskytovateli. Bohužel, neschopnost se dohodnout se stala chronickým znakem českého zdravotnictví. Poskytovatelé postupně zjistili, že je jednodušší přitlačit ke zdi ministra zdravotnictví,“ píše v měsíčníku Občan v síti Adam Vojtěch, který by byl pro větší smluvní volnost pojišťoven s tím, že by se úhrady měly posunout od plateb za množství péče k platbám za kvalitu.

K tomu, aby se pojišťovny ujaly své síťotvorné funkce, ovšem podle Friedricha může posloužit i velký tlak zvenčí. V roce 2013 již byla situace tak napjatá, že byly pojišťovny ohroženy deficitem – a o redukci sítě se skutečně začalo uvažovat. „Zdravotnická zařízení, především ta lůžková, už uznávala, že jich je příliš mnoho na to, aby mohli všichni dostat adekvátní peníze,“ říká Friedrich. Vznikl tak návrh, která zařízení by měla ze sítě ven, jenže pak krize odezněla a celý plán padl.

Že je třeba dát pojišťovnám ve smluvní politice volnou ruku, zdůrazňuje také ekonom Miroslav Zámečník. „Dokud neuděláme smluvní svobodu pojišťoven, v životě na úrovni poskytovatelů nebude žádná efektivnost,“ dodává Miroslav Zámečník.

Zároveň by bylo na místě, kdyby stát tolik nezasahoval do vedení pojišťoven. „Měly by to být svéprávné, samostatné instituce, které mají svéprávné lidi i ve statutárních orgánech – což se neděje,“ zdůrazňuje Pavel Vepřek.

Další rezervy: laxní pacienti, chybějící HTA a nefunkční propojení se sociální sférou

Co by mohlo dát impuls k větší konkurenci pojišťoven a pojištěnce popostrčit k tomu, aby se o jejich nabídky zajímali, pak je dvousložkové pojistné. To by podle Friedricha mohlo být nastaveno tak, že by místo současného pojistného ve výši 13,5 procenta byla daňová složka 13 procent a 0,5 procenta by byla složka osobní (tj. 142 korun měsíčně pro rok 2017). „Druhým krokem, kde už je velká škála možností, je, že zdravotní pojišťovna může dojít k názoru, že jí další rok stačí 130 korun. Jiná zase navrhne 150 korun těm, kdo se přihlásí do nějakého programu,“ nastiňuje Friedrich. Pro nominální pojistné by byl také Adam Vojtěch či poslanec a bývalý ministr zdravotnictví Leoš Heger.

Další potřebnou změnou je stimulace pojištěnce k zájmu o vlastní zdraví a náklady na péči. „Neexistuje regulace přístupu k péči na úrovni pacienta, všichni mají přístup ke všemu a zadarmo, role praktických lékařů není taková, jaká by měla být. Zbytky regulace v podobě regulačních poplatků jsme nechali jen na pohotovosti, kde právě regulace nedává sebemenší smysl,“ popisuje současný stav Martin Bláha ve svém příspěvku v měsíčníku Občan v síti. Aby se situace začala měnit, byla by třeba zákonná úprava, protože v současnosti má pojišťovna v ruce snad pouze pozitivní motivaci. Vedle bonusů by ale bylo na místě mít i malnusy a alternativní zdravotní programy. Podle Ladislava Friedricha by zlepšení stavu pomohla také možnost výběru komplexních léčebných plánů. Ty by zejména chronikům poskytly něco navíc, zároveň by ovšem dávaly péči jasná pravidla.

„Problém současné decentralizace sítě smluvních lékařů je, a to hlavně ve velkých městech, že řada vyšetření na sebe nenavazuje, lékaři o nich vzájemně často nevědí. Často se léčí a vyšetřuje duplicitně, anebo bez potřebné návaznosti. Zejména u velkých skupin chronických civilizačních chorob se nabízí možnost nabídnout pacientům komplexní péči většinou organizovanou praktickým lékařem, ale za podmínky dodržování pravidel při případném hledání dalších specialistů. Musí zde však být možnost, aby pojišťovna spolupracujícím pacientům nabídla něco navíc a naopak při porušení pravidel mohla klienta nějak znevýhodnit,“ popisuje Friedrich v Občanovi v síti.

A jsou tu i další změny, které současný systém potřebuje. Často diskutovaným opatřením je zavedení hodnocení zdravotnických technologií, které u nás stále schází. Podle šéfa Svazu zdravotních pojišťoven by bylo na místě mít něco na styl Státního ústavu pro kontrolu zdravotních výkonů, který by měl na starosti standardizovaný postup. Velkou otázkou je dlouhodobě také propojení sociálního a zdravotního systému. Toto téma je nejčastěji diskutováno v souvislosti s hrazením péče na sociálně-zdravotním pomezí, což se týká mimo jiné péče o seniory. Ladislav Friedrich ovšem propojení zmiňuje i z jiného důvodu. Například plomby by si totiž 90 procent lidí mohlo zaplatit z vlastní kapsy, jenže kvůli sociálně slabším deseti procentům a absenci propojení se sociálním systémem tu máme úhradu plošnou.

Bude stačit vůle, nebo musí přijít krize?

Výsledkem všech těchto opatření by bylo omezení vlivu státu, konkurence v nabídce pojišťoven a cenová konkurence mezi poskytovateli zdravotních služeb. „Pokud je státní správa příznivě nakloněna, všichni volají po stejných cenách, rozuměj stejných na úrovni těch, kteří berou nejvíce. Pokud bychom se na to ale podívali z pohledu občana, pojištěnce, tak asi nikdo nezpochybňuje, že se správná cena nastaví na trhu a při 23 tisících poskytovatelích by se pravděpodobně daly vysoutěžit balíčky atraktivních zdravotních výkonů za ceny příznivější, než jak je popisuje úhradová vyhláška,“ domnívá se Ladislav Friedrich. Dodává také, že by takováto změna mohla vést k u nás v posledním čtvrtstoletí nevídanému jevu, tedy že by některá zdravotnická zařízení mohla zkrachovat.

Pozitivní je, že od příštího roku by alespoň mělo dojít k přizpůsobení příjmu pojišťovny očekávané nákladnosti jejího pojistného kmene (více zde). I když je to ale krok dobrým směrem, sám o sobě k posílení konkurence mezi pojišťovnami stačit nebude. Zásahy státu navíc neumožňují pojišťovnám tvorbu rezerv a vedou k tomu, že smluvní politika nemá vazby na kvalitu péče.

„Decentralizovaný systém nabídek a odpovědností bude určitě odolnější a může zvýšit kvalitu a efektivitu. Otázkou zůstává, zda se najde dostatek odvahy zahájit změny včas, jen z prosté odpovědnosti k občanům, nebo si budeme muset počkat až na nějakou výraznější krizi současného systému,“ uzavírá Ladislav Friedrich.

Michaela Koubová