Farmaceutický trh v ČR rostl v roce 2016 v hodnotovém vyjádření o 4 % meziročně. Je to pro výrobce dost nebo málo? Je to dynamika, na kterou jsou ve střední Evropě všichni již léta zvyklí. Pro centrály je důležité, aby růst byl trvalý, aby místní zastoupení mělo buď lepší, nebo stejnou růstovou křivku jako trh a relevantní konkurence, a aby se dařilo na trh umisťovat portfoliový mix tak, jak si centrála přeje. To není vždycky snadné, protože naši regulátoři mohou mít na umístění produktů na náš trh jiný názor, hlavně pokud jde o všeobecně oblíbený parametr VaPÚ (výše a podmínky úhrady).

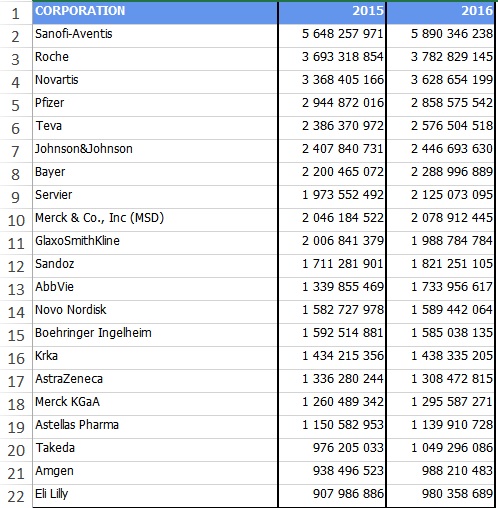

Prvním úhlem pohledu může být celkový objem prodeje jednotlivých společností v ČR. Celková velikost trhu v roce 2016 byla 68,4 miliardy korun. Top 10 firem mělo prodej 29,7 miliardy, tedy 43,4 %. Top 20 firem mělo objem prodeje 43,6 miliardy, což je 63,7 % trhu. Zajímavý údaj v tomto kontextu je to, že firem, které v roce 2016 v ČR prodávaly, bylo 313.

Pokud se díváme na ranking jednotlivých společností, k velkým změnám proti roku 2015 nedošlo. Do první desítky se vrátil Servier a do první dvacítky Takeda. Generické společnosti mají v Top 20 tři zástupce.

Dalším zajímavým parametrem je meziroční růst a jeho vývoj. Polovina společností z Top 20 rostla v minulém roce rychleji než trh, naopak čtvrtina z nich v roce 2016 klesala. Největší meziroční nárůst měla v roce 2016 společnost Norameda na 270. místě podle ročního obratu, a jeho hodnota byla 381 %.

Mohlo by vás zajímat

Posledním úhlem pohledu, který je zajímavý pro hodnocení postavení a úspěchu firmy na trhu, je tržní podíl. Společnosti v Top 20 jsou ve svém podílu na trhu dlouhodobě stabilní, nárůst nebo pokles je v hodnotách do půl procentního bodu. Společností s tradičně největším podílem na trhu je Sanofi Aventis, kde je stále patrný vliv akvizice Zentivy.

Jiří Stránský

Business Director Pharma

Sprinx Systems, a.s.