Vyslat signál, že na nedohodě při cenových ujednáních už nikdo nevydělá, řešit problematiku bonusů a pustit se do diskuse o tom, jak upravit paragraf 16 – to jsou jedny z hlavních kroků, které v příštím roce očekává od novopečeného ministra Svaz zdravotních pojišťoven. Protože v roce 2018 ještě nejsou příliš reálné nové zákony, doufají zaměstnanecké pojišťovny alespoň v řešení dílčích problémů například formou přehodnocení postoje ministerstva. Do budoucna by pak stály o to, aby byl jasně definován nárok na péči, díky čemuž by se otevřela cesta k připojištění a nadstandardům.

„První kroky by měly spočívat v tom, že v únoru zahajujeme cenová jednání na rok 2019 a v polovině roku máme cenové ujednání ukončit. Očekávali bychom, že nové vedení ministerstva zdravotnictví vyšle účastníkům jednání jednoznačný signál, že na nedohodě nikdo nevydělá. Byli bychom rádi, kdyby bylo řečeno, že peněz v systému je v zásadě pro rok 2019 dost, dohodněte se a my dohodu budeme respektovat. Doufáme, že se změní přístup dlouhodobě držet linii, že jednáme jen kvůli tomu, abychom podepsali závěrečný protokol o nedohodě, přičemž některé segmenty už dopředu počítají s tím, že si na ministerstvu dojednají úhradu, jak budou chtít,“ říká prezident Svazu zdravotních pojišťoven Ladislav Friedrich. „Nový pan ministr by mohl mít roli motivátora, který vyzve jednotlivé strany, aby se skutečně dohodly,“ doplňuje výkonný ředitel SZP Martin Balada.

Novinkou v příštím roce pak bude po 11 letech vyvolané dohodovací řízení k rámcovým smlouvám. Se zahájením jednání za účasti všech segmentů, pojišťoven a ministerstva jako vyvolavatele se zatím počítá na konec ledna.

Podle pojišťoven je také reálné, aby ministerstvo v příštím roce dospělo alespoň k provizornímu řešení ve věci takzvaných bonusů. Svaz již ministerstvu navrhl, že by centrové léky pojišťovny nakupovaly samy, k tomu je ale potřeba změna zákona – což znamená platnost nejdříve v roce 2019. „Zásadní změnu by bylo třeba udělat legislativně, ale rozumné řešení by se mohlo dostat i do rámcových smluv a nakonec i cenových dodatků. Určitě se nepřimlouváme za kriminalizaci těch, kdo bonusy sjednávají, na druhou stranu si ale myslíme, že je oprávněné požadovat, aby tam, kde se podaří dosáhnout nižší ceny, profitoval i plátce pojištění, tedy občan,“ konstatuje Friedrich.

Mohlo by vás zajímat

Na místě by podle SZP byly i další dílčí změny. „Těšili bychom se na to, že by mělo dojít k dílčím úpravám ohledně rozsahu a nároků z veřejného zdravotního pojištění, zejména pokud jde o seznam zdravotních výkonů, ale třeba i v diskusi o investicích a některých reformních krocích, ať už jde o reformu psychiatrické péče či případná další rozhodnutí přístrojové komise, a to tak, aby byl systém byl transparentnější a zapadal do střednědobé vize úpravy sítě zdravotnických zařízení i udržitelného rozsahu bezplatné zdravotní péče,“ dodává Friedrich.

Risk-sharing řeší jen část problému s paragrafem 16, míní svaz

Problematika, po jejímž řešení volá jak Svaz zdravotních pojišťoven, tak VZP, je paragraf 16. Jeho původním záměrem bylo změkčovat tvrdost zákona a v ojedinělých případech zpřístupnit pacientům péči, která nemá přiznanou úhradu, v posledních letech se ale využívá u celých skupin pacientů a hradí se přes něj léčba za miliardy.

„Do medicíny přicházejí léčebné postupy, které se týkají menšího, ale uceleného počtu pacientů se vzácným onemocněním. Tady se perou dva principy. Jeden svěřuje kompetenci SÚKL, který by měl obvyklým procesem rozhodnout, zda to je či není hrazeno z veřejného zdravotního pojištění. Právníci ale objevili prostor a stavějí pojišťovny do situace, kdy s použitím paragrafu 16 má být rozhodováno o nasazené konkrétního léčivého přípravku, který nebyl posouzen z hlediska zákonné procedury, u celé skupiny pacientů. To nám vadí. Zdravotní pojišťovna může posuzovat něco nezařaditelného u pacienta, u kterého neexistují studie a je tam řada vlivů. Třeba u svalových atrofií tomu tak ale není – jde o standardní pacienty, kteří mají popsatelné onemocnění, na které existuje terapie. Neměli bychom dlouhodobě ad hoc rozhodovat o tom, jestli pacient léčbu dostane nebo ne,“ nastiňuje Friedrich s tím, že rozhodování by se nemělo odehrávat s výrobcem v přímém přenosu v médiích.

Pokud má navíc pojišťovna pochybnosti o tom, zda nárok pacienta existuje či ne, může rozhodnout pouze soud – jenže takový postup se dá použít jen tehdy, když nehrozí nebezpečí z prodlení. Vedle etického problému by tak bylo i pro revizního lékaře velmi riskantní, aby takové rozhodnutí učinil.

„I do doby, než se zákon změní, potřebujeme vědět, jestli postupujeme správně. Například pacienti se svalovou atrofií jsou posuzováni individuálně v komisi na základě evropských kritérií, ale pořád máme šedé zóny, kde revizní lékaři nevědí a nemají se kde zeptat, protože postupy nejsou. Téma je tedy velice široké a bude to chtít, aby si naši právníci společně s těmi z ministerstva zdravotnictví a pacientskými organizacemi sedli a na problém se podívali,“ dodává Renata Knorová, zástupkyně zdravotní sekce SZP.

Podle Friedricha je proto potřeba vytipovat všechny případy, které by pod paragraf 16 spadat neměly, zároveň by ovšem bylo na místě, aby SÚKL rozhodoval o úhradách rychleji. V minulém roce přitom lékový ústav zahájil 208 řízení ohledně stanovení ceny a podmínek úhrady u nových léčivých látek, z nichž o 31 procentech bylo rozhodnuto do poloviny letošního roku, průměrná doba do vydání rozhodnutí pak činila 8,5 měsíce. Zbylých 69 procent řízení stále v pololetí běželo, a to v průměru 10,7 měsíce (21 procent řízení bylo přerušeno, průměrně na 1,1 měsíce).

Podle SZP by se tedy měla situace vrátit do stavu, kdy se paragraf 16 využívá pro věci nepředvídatelné či u zvláštních kombinací diagnóz, kdy je potřeba individuálního posouzení. Na druhou stranu je potřeba řešení neunáhlit a nechat ho projít odbornou i laickou diskusí. Svaz přitom pochybuje o tom, zda návrh řešení ohledně zavedení risk-sharingu, který nedávno nadnesla VZP, problém vyřeší.

„Obávám se, že když o tom legislativci začnou diskutovat, celkem oprávněně řeknou, že nárok pacienta nemůže být závislý na tom, jakou konkrétní smlouvu si pojišťovna dojedná s výrobcem – nárok buď existuje, nebo ne. Bylo by samozřejmě užitečné, kdyby zákon právo zdravotní pojišťovny lépe zakotvil tak, aby podobné smlouvy uzavírat mohla. Nemůže to ale mít zásadní vliv na to, jestli péče bude poskytnuta či ne,“ domnívá se Friedrich.

Další věc je, že risk-sharingové smlouvy se hodí pro léky se sporným efektem, vedle toho ale existuje velká skupina léků a léčebných postupů, které toto nesplňují. Paragraf 16 se navíc netýká jen léků, ale také výkonů a zdravotnických prostředků. „Jsou léky, které jsou prověřené a prostě jen mimořádně drahé. Existují také léčebné postupy, kde bychom jen těžko donutili výrobce k risk-sharingu. Nedávno proběhlo nasazení umělého srdce a je iluzorní předpokládat, že by zdravotní pojišťovna s výrobcem zařízení dojednala risk-sharingovou smlouvu podle toho, jestli pacient přežije po operaci měsíc nebo rok. Jde tedy o jednu z cest, ale řeší jen malou část problému,“ dodává Ladislav Friedrich.

Pro připojištění a nadstandardy je třeba jasně definovat nárok

Pojišťovny by také chtěly zahájit debatu o tom, jak by mohlo vypadat pojištění po roce 2020. Evergreenem v tomto směru je přitom zavedení komerčního připojištění. „Aby si lidé byli ochotni dobrovolně sjednávat smluvní pojištění, musí být vystaveni riziku. Na trhu musí být nabídka něčeho, co je jednorázově špatně dostupné nebo hrozí riziko, proti kterému se lidé pojišťují. Bylo by tedy nelogické, aby vláda řekla, že budeme podporovat soukromé pojištění, a neříci, jakou část péče pro krytí pojištěním vyčleníme. To hlavní, co případné smluvní pojištění umožní, je přesná definice a předvídatelnost systému veřejného zdravotního pojištění. Pokud budeme všichni vědět, že máme nějaký nárok a že moderní medicína nabízí něco navíc, tak to něco navíc pak komerční pojišťovny pokryjí,“ načrtává Friedrich. Ono „něco navíc“ by vedle medicínské úrovně mohlo zahrnovat také například rozsah služeb při hospitalizaci, asistenci či rychlejší průchod systémem.

Podobně je na tom i diskuse o nadstandardech. „Byli bychom pro to, aby se pokračovalo v debatě o hrazení ekonomicky více náročné léčby, ale pořád v českém zdravotnictví schází definice toho, co je standard. Pokud by si na to pan ministr našel čas, bylo by to velmi záslužné,“ dodává Renata Knorová. Svaz ovšem zároveň trvá na tom, že pokud bude do budoucna možné připlatit si za nadstandard, musí mít poskytovatelé péče povinnost nejprve pacientovi říci, že tu je hrazena standardní léčebná metoda.

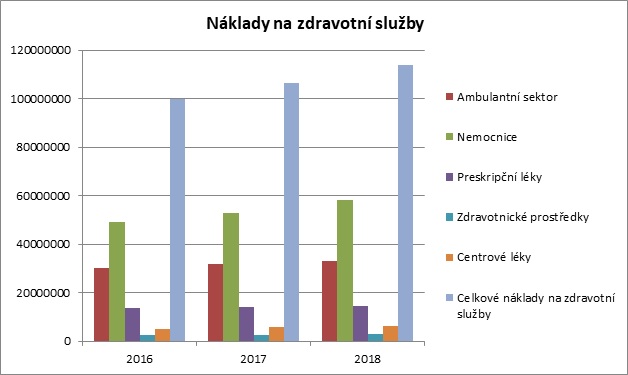

Zaměstnanecké pojišťovny budou hospodařit se 114 miliardami

A jak jsou na tom v tuto chvíli zaměstnanecké pojišťovny ekonomicky? „Zdá se, že míra shody mezi zdravotně pojistnými plány a skutečností 2017 je velmi pěkná. Prakticky stoprocentně se plán očekávání splní v oblasti lůžkové péče a léků včetně těch centrových. Malinké navýšení úhrad oproti plánu ve výši 1 až 1,2 procenta se předpokládá v ambulantní složce, což u zaměstnaneckých pojišťoven není nic divného. Základní ukazatele zdravotně pojistných plánů ale budou dodrženy,“ říká Ladislav Friedrich s tím, že letos zřejmě dojde k navýšení příjmů ve výši 5,2 procenta.

Zdravotní pojišťovny už mají v tuto chvíli hotové zdravotně pojistné plány i na příští rok. Šest zaměstnaneckých pojišťoven přitom bude hospodařit se 114 miliardami, přičemž zdroje mají být navýšeny o celých sedm procent. Vůbec nejvíce si polepší nemocnice, kde je plánován desetiprocentní nárůst. Ambulantní péče má nakonec růst o 3,9 procenta. „Zlepšený makroekonomický odhad pro příští rok umožnil, že všechny segmenty, které mají výkonovou složku, budou mít navýšení alespoň na úrovni inflace. Nemusíme se tedy obávat, že by některé segmenty v reálných cenách poklesly,“ dodává Friedrich.

Očekává se také mírné zmírnění tempa nárůstu u centrových léků, které mají růst o osm procent, zatímco v minulosti šlo o deset až patnáct procent.

Co se týče fondů prevence, i ty by měly příští rok narůst. Celkem tak je pro pojištěnce zaměstnaneckých pojišťoven připraveno 670 milionů korun.

[infobox-cela-sirka]

Michaela Koubová