Diskuse o tom, jak by měla vypadat novela zákona o léčivech ošetřující reexporty, zabraly v posledních dvou letech mnoho a mnoho hodin. Které obavy byly liché a které ne, ukáží nadcházející měsíce – začátkem prosince totiž úprava vstoupila v platnost. Výrobci a někteří distributoři jsou kritičtí, domnívají se, že tzv. lex Běhounek, tedy povinnost výrobce dodat na žádost distributora léky do výše podílu na trhu, přinese komplikace. O tomto i dalších problémech souvisejících s prodejem léků spolu diskutovali experti na konferenci Hospital Management 2017, která se konala na začátku listopadu v Olomouci.

Na začátku prosince začala platit novela zákona o léčivech, která stanovuje distributorům povinnost dodat léčivý přípravek do lékáren do dvou pracovních dnů a pro držitele rozhodnutí o registraci dodat na žádost distributora léčivý přípravek v rozsahu tržního podílu (informovali jsme také zde či zde).

„Na jednu stranu je tu zákon, který instruuje držitele rozhodnutí o registraci, aby zajistil dodávky pacientům. Zároveň ale paragraf 77 určuje, jakým způsobem to má udělat – což ne vždy musí být v souladu s tím, jaká byla vize výrobce o způsobu, jak správně dodávat na český trh. Názor AIFP je, že držitel rozhodnutí o registraci by měl zajistit odpovídající a stálé dodávky přípravků tak, aby byly pokryty potřeby pacientů v České republice. Zároveň má ale právo zvolit způsob distribuce, tedy zda si bude přípravky dodávat sám, nebo prostřednictvím distributora,“ vysvětluje Jaroslav Samek ze společnosti Pfizer.

Otázkou tedy je, co má prioritu – zda paragraf 33, podle kterého má držitel povinnost dodat pacientům, nebo zákon hovořící o tom, jak to má udělat. Petr Hudec z lékárenského velkoobchodu Phoenix k tomu říká, že při aplikaci tzv. lex Běhounek si distributoři mohou balík léků například na některé vzácné onemocnění rozdělit v příslušném poměru, ale k pacientům se nic nedostane. „Všechno to vyvezeme – nám totiž v zákoně nikdo neříká, že to pacientovi musíme dodat,“ konstatuje Hudec.

Mohlo by vás zajímat

Nová úprava přitom vzbuzuje řadu dalších nejasností – třeba jak se bude určovat tržní podíl, kdo bude jeho garantem, jak postupovat, pokud držitel rozhodnutí o registraci nesídlí v Česku (sklad může být i mimo Evropu, takže je otázka, jak postupovat, pokud bude nečekaně distributor léky poptávat), co vlastně znamená dostupnost léčiv a jak se prokazuje, případně jakým způsobem se bude monitorovat. Problém je i to, kdo všechno se vlastně mezi distributory, kteří si mohou zažádat o svůj díl koláče, spadá.

„Dnes máme tři typy distributorů – ti s distribučním oprávněním stran výrobců, kterých je asi 200, pak jsou tu čtyři velcí distributoři a dalších 50 méně sortimentně vybavených, a k tomu 300 distributorů – lékárníků, kteří mají distribuční povolení k vývozu a přesunu mezi svými lékárnami. Ti všichni, je jich minimálně 500, mají právo žádat tržní podíl. V zákoně také není jasně napsáno, kdo má tržní podíl určit, což vyvolává řadu dohadů. Na druhou stranu pokud máme ve vztahu k nemocnicím z titulu vyhraných výběrových řízení povinnost přípravek dodat a dostaneme třeba tisíc balení, ale potřeba trhu je mnohonásobně vyšší, musíme balení rezervovat pro nemocnice. Je tu tedy řada dalších rozměrů a zákon fakticky nelze implementovat,“ zdůrazňuje Jan Rohrbacher, výkonný ředitel Alliance Healthcare.

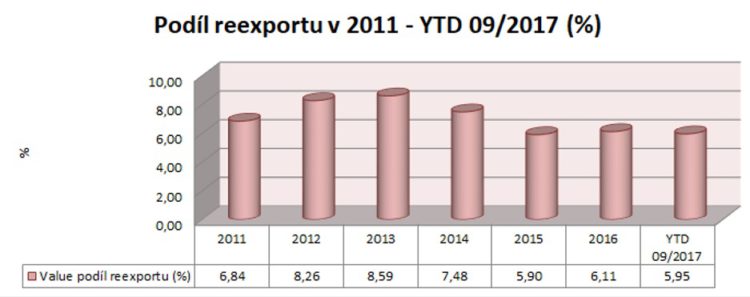

Reexportů ubývá

Výše zmíněná změna byla schválena v rámci novely zákona o léčivech, jejímž hlavním tématem byly (vedle sladění s evropským právem v oblasti klinických studií) reexporty. Lékárníci přitom během příprav a projednávání úpravy opakovaně akcentovali téma DTP kanálů (psali jsme např. zde), které označují za viníka nedostupnosti některých přípravků zejména v menších lékárnách. Výrobci ovšem na konferenci Hospital Management opětovně zdůraznili, že jde o nástroj k zamezení reexportů – a to nástroj efektivní. Reálný dopad DTP (Direct To Pharmacy, týká se 9,5 procenta segmentu) a DTH (Direct To Hospital, týká se 16,7 procenta segmentu) kanálů přes členy Asociace velkodistributorů léčiv AVEL (tedy Phoenix, Alliance Healthcare a ViaPharmu) mezi lety 2012 a 2016 byl takový, že reexport klesl o 89 procent: z původních 14 procent reexportu produktů zahrnutých do DTP kanálů se staly procenta tři. Zatímco hodnota reexportů daných léčiv činila v roce 2012 téměř 750 milionů, za první tři čtvrtiny roku 2016 to bylo necelých 81 milionů. V objemu pak šlo o snížení o 87 procent.

Pokud bychom se podívali na reexporty obecně, podíl paralelního obchodu na celkovém registrovaném trhu se od roku 2011 pohybuje se kolem šesti až osmi procenty a jde o cca čtyři až pět miliard korun (celkový registrovaný trh měl loni hodnotu 68,4 miliardy, vyvezlo se za 4,16 miliardy). Od roku 2013 má ale trend vesměs klesající tendenci v hodnotě a od 2014 v podílu. „Přitom je průměrná cena reexportovaného zboží trojnásobně vyšší než průměrná cena jednoho prodaného balení,“ poukazuje předseda představenstva České asociace farmaceutických firem Michal Krejsta s tím, že objemový podíl reexportu se pohybuje kolem dvou procent. Naprostá většina reexportů nyní směřuje do zemí EU.

Skoro třetina pohledávek nemocnic souvisejících s léky je po lhůtě splatnosti

Vedle aktuálního tématu lékové novely, která právě začala platit, ale výrobci a distributoři řeší i další problémy. Jednou z nich je zadluženost nemocnic. V českých lůžkových zdravotnických zařízeních se totiž odhadem prodá více než 45 milionů balení léků ročně, v posledních třech letech ale přibývá pohledávek po lhůtě splatnosti. „Dostáváme se do cyklického procesu, že jednou za pět až sedm let mají distributoři za státním sektorem docela významné pohledávky, které představují v řádech miliardy,“ uvádí Jan Rohrbacher s tím, že celých 30 procent pohledávek je po lhůtě splatnosti.

Jako další problematickou oblast vnímají výrobci vstup nových léčiv. „Každý nový lék musí prokázat svou účinnost oproti dosavadní léčbě, která ale samozřejmě eroduje cenou. Často se nám stává, že přinášíme na trh léčiva, která jsou vysoce inovativní, ale trpí tím, že tu dlouho nic nebylo a staré léky rychleji erodují. My pak nevykážeme požadovaný efekt k tomu, abychom získali požadovanou úhradu,“ vysvětluje Jaroslav Samek s tím, že v České republice je cenová hladina léků oproti Evropě nízko, takže je v souvislosti s ochotou platit potřeba doložit o to vyšší inkrementální QALY (Quality-Adjusted Life-Year, tedy rok získaného života v plné kvalitě). Často tak dochází ke zpoždění příchodů přípravků na náš trh. Podle Vojtěcha Mészárose ze společnosti Egis Praha bohužel ke zpomalení vstupu dochází také u biosimilárních léků.

Jak známo, spadá dnes většina nových léků do skupiny těch centrových. Tyto přípravky v současnosti tvoří kolem 17 procent finančního lékového trhu, 83 procent stále připadá na konvenční terapii. Jak u léků na recept, tak ostatních přitom platí, že trh roste více v cenách než v objemu – prodávají se tedy dražší produkty. Největší růst zaznamenáváme právě u centrových přípravků, které meziročně stoupají o 11 až 12 procent, zatímco u generik jde o jedno až tři procenta. Doposud navíc realita vždy přesáhla predikce – v roce 2015 byl růst vyšší o miliardu, než se čekalo, v roce 2016 o 1,5 miliardy. Dnes tak tvoří centrové léky ve výdajích pojišťoven šest až sedm procent, podle Michala Krejsty ale bude podíl růst, takže do roku 2022 stoupne na deset procent.

Průměrná cena centrových léků zůstává na obdobné úrovni, stoupá ale množství lidí na terapii – například u VZP jich za šest let přibylo 50 procent. „Počet stávajících léčených pacientů roste inkrementálně více než počet nových pacientů. Dnes se léčí zhruba 60 tisíc pacientů a jeden stojí kolem 300 tisíc ročně. Ve výhledu do roku 2022 nás ale čeká růst o další 6,5 miliardy, hovoříme tedy celkem o zhruba 23 miliardách. To jsou veškeré náklady na ambulantní péči v České republice,“ načrtává změny, které nás vbrzku čekají, Krejsta. Dosud přitom získávaly pojišťovny prostředky na růst díky revizím cen léků, je ovšem otázka, jak to bude do budoucna – potenciál revizí se totiž pomalu vyčerpává.

Ani v tuto chvíli přitom u některých diagnóz není proléčenost optimální. U revmatoidní artritidy, idiopatických střevních zánětů či lupénky u nás procento léčených nedosahuje nejen úrovně západních zemí, ale často ani států typu Maďarska či Slovenska. „Stále bojujeme s limity z hlediska úhradové vyhlášky u centrové léčby. Máme zmapováno, že je v rámci EU oproti České republice centrová léčba daleko rozšířenější, jsou na tom lépe i v desítkách procent. Celá řada pacientů v České republice tak nedostává biologickou léčbu, protože nejsou indikováni. Myslím si, že jsou každým rokem tlaky z hlediska čekajících pacientů větší, ale úhradová vyhláška to řeší pouze kosmetickými úpravami z hlediska cen nárůstu, “ domnívá se Jan Voves ze společnosti Abbvie.

Na jedné straně tak počet léčených neustále roste a prostředky na centrovou péči se navyšují (příští rok o 1,2 miliardy), na straně druhé se k nám stále nové léky dostávají se zpožděním a u některých odborností stále zůstávají velké skupiny pacientů, kteří se k léčbě kvůli indikačním kritériím nedostanou. Na tom, abychom zvládli ukočírovat náklady a zároveň zvyšovali dostupnost péče, by tak měli ve spolupráci s ministerstvem, SÚKL a pojišťovnami zapracovat i sami výrobci (což se v některých případech skutečně děje, jak dokazují dobrovolně uzavřené risk-sharingové smlouvy s VZP, více zde).

Michaela Koubová

Text vznikl v rámci projektu mediálního partnerství Zdravotnického deníku a Fakultní nemocnice Olomouc při příležitosti konání konference Hospital Management 2017.