Pracovní čas běží v létě trochu pomaleji, nebo to tak alespoň vypadá, protože většina klientů se protočí na dovolených a nevolá nebo nepíše, až na výjimky, tak často jako v ostatních částech roku. Proto se můžeme pověnovat i jiným zajímavým věcem, třeba datům o spotřebách. Problematika dostupnosti a nedostupnosti se v letních měsících opět vrací na stránky denního tisku (i denního internetu), a i když jsme v této oblasti již „poručili větru dešti“, pořád tu máme nedostatky. Ale spotřeba sama o sobě při tom často používaném pohledu „z helikoptéry“ podle všeho na úbytě netrpí.

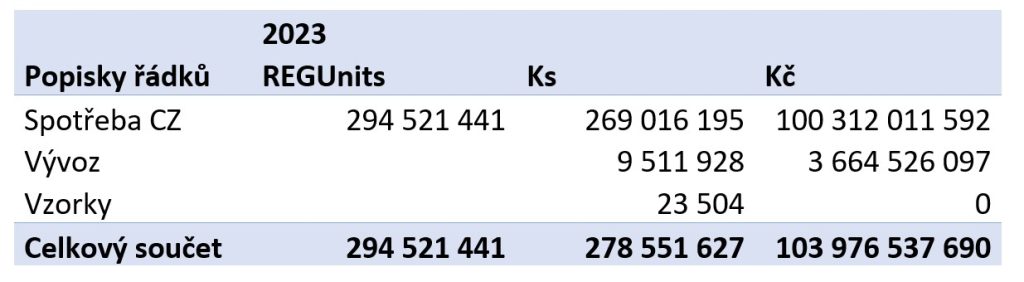

V loňském roce jsme poprvé od uvolnění farmaceutického trhu před více než 30 lety dosáhli na 100 miliard korun, a to dokonce i bez paralelního exportu.

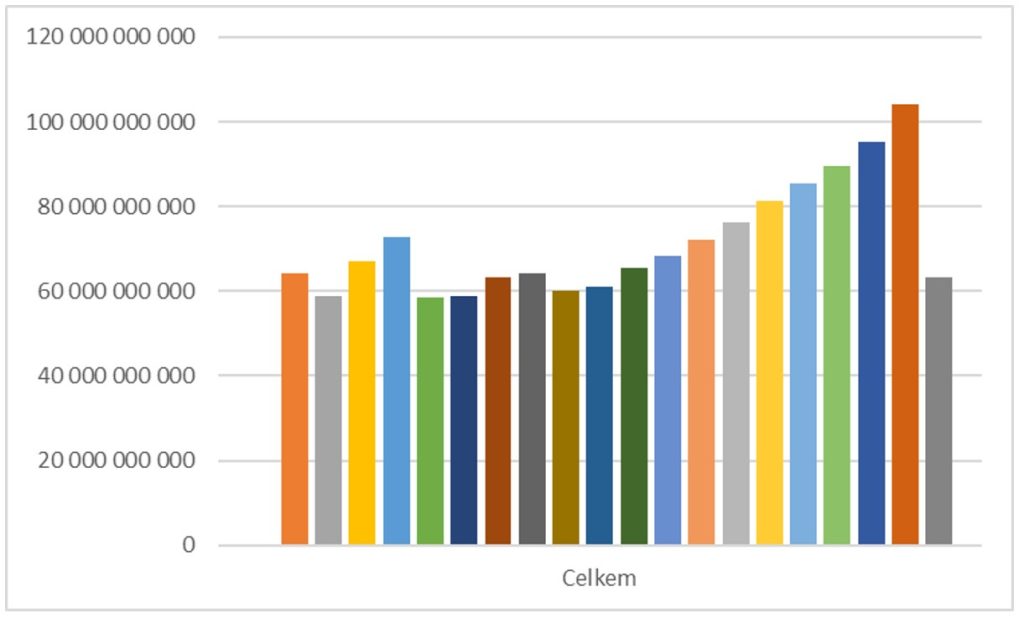

Křivka růstu nákladů na léčivé přípravky od roku 2005, kdy lze náklady snadno sledovat v elektronické podobě, je poučná. V letech 2006 až 2008 začala spotřeba nabírat razantně směrem vzhůru a následně přišla důrazná regulační opatření. Po následujících šest let se víceméně dařilo držet náklady na léčivé přípravky na úrovni 60 miliard korun.

Všichni, kteří tenkrát byli ve farmaceutických firmách v pozicích manažerů zodpovědných za prodej, si vzpomenou na skřípění zubů, které se ozývalo v průběhu plánovacích rozhovorů. Tehdy se lámal chleba a firmy se dělily na ty, které mají (a, jak se nyní ukazuje, i po letech budou mít) silné portfolio v oborech onkologie a imunologie, a začínaly posouvat nové technologie do dalších terapeutických segmentů. Druhou část tvořily ty, které nic takového neměly a ještě několik let se spoléhaly na „klasiku“.

Počínaje rokem 2015 je růstová křivka v podstatě lineární až do dneška a ti, kteří včas začali (namátkou Roche, Pfizer či Amgen ) nebo se včas poučili (jako Abbvie, BMS nebo MSD), se na tomto vývoji podílejí nemalou měrou. Na své si přijdou samozřejmě biosimilars, i když více v objemu než v zisku. K tomu je třeba dodat, že povzdechy nad tím, že se standardní regulační postupy vyčerpaly, již několik let zaznívají, ale většina z dostupné palety regulačních nástrojů je stále průběžně používaná.

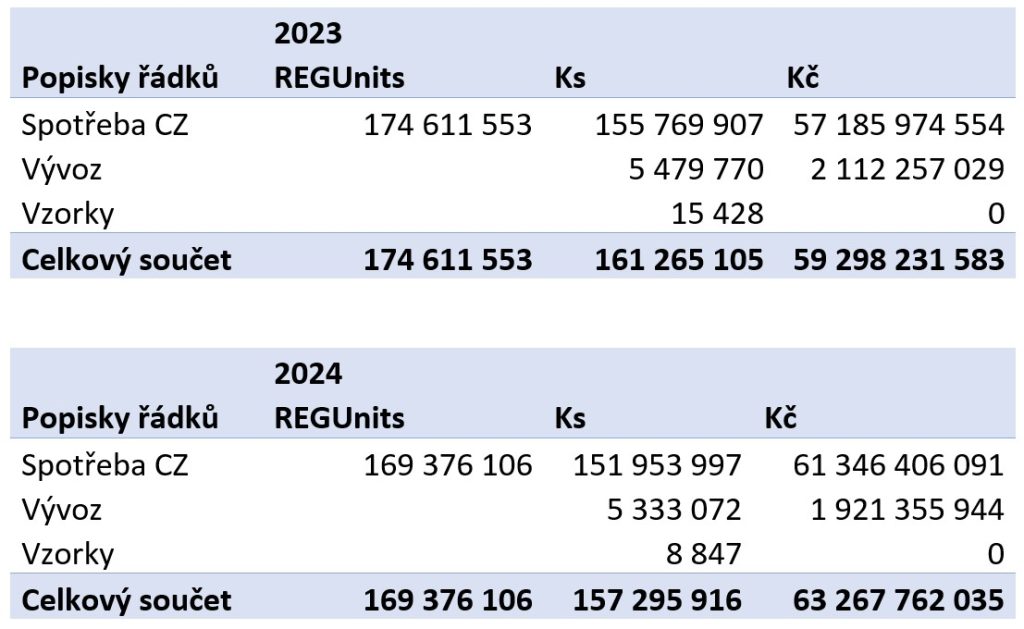

Když se podíváme na porovnání let 2023 a 2024 (leden až červenec), vidíme, že růst se nezastavil. Meziroční nárůst je 6,7 procenta (počítáno včetně exportu, ale bez exportu je růst ještě vyšší).

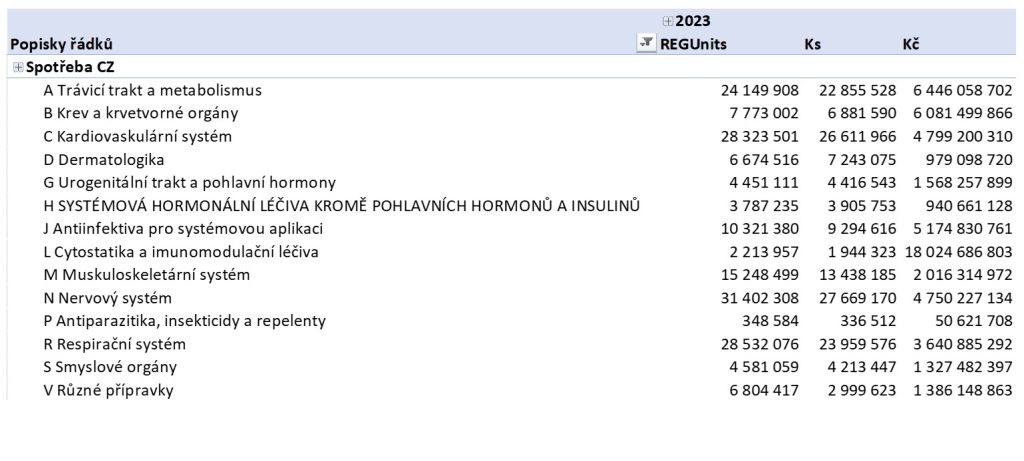

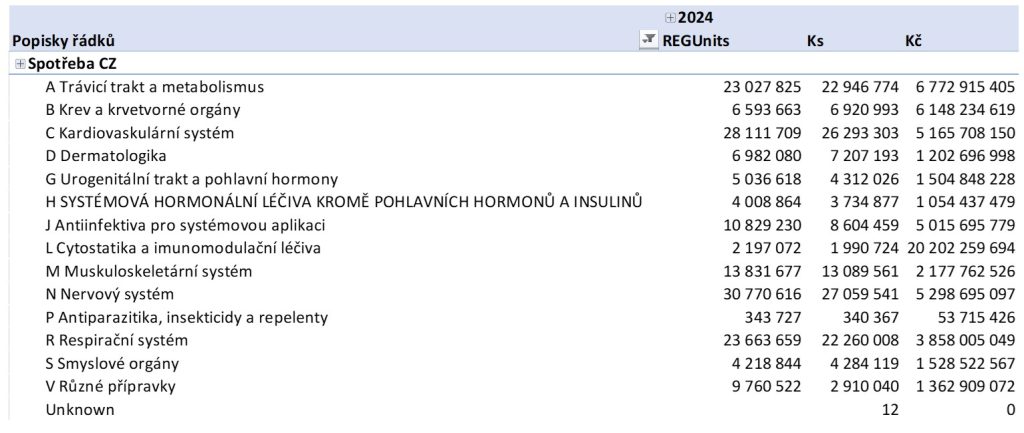

Pokud jde o strukturu nákladů, ta asi nikoho nepřekvapí. Ve finančním objemu tradičně kraluje ATC skupina L (cytostatika a imunomodulační léčiva), a pokud jde o počty balení, pak je to skupina N (nervový systém). V roce 2024 je tomu stejně.

Pro dokreslení situace zmiňované v úvodu tohoto textu, tedy zda jsou léčivé přípravky dostupné v dostatečném množství, uvádíme v tabulkách i údaje o dovozu do ČR, tedy objemy hlášené dle metodiky REG – 13. Je vidět, že ve všech exponovaných ATC skupinách (zejména J, M, R a S) jsou dodávaná množství dostatečná. Některé dílčí nedostatky mohou být způsobeny odlišnou strukturou těchto dodávek, ale téměř vždy by měl být k dispozici alespoň jeden alternativní přípravek. Toto je ale téma pro jinou analýzu.

Mohlo by vás zajímat

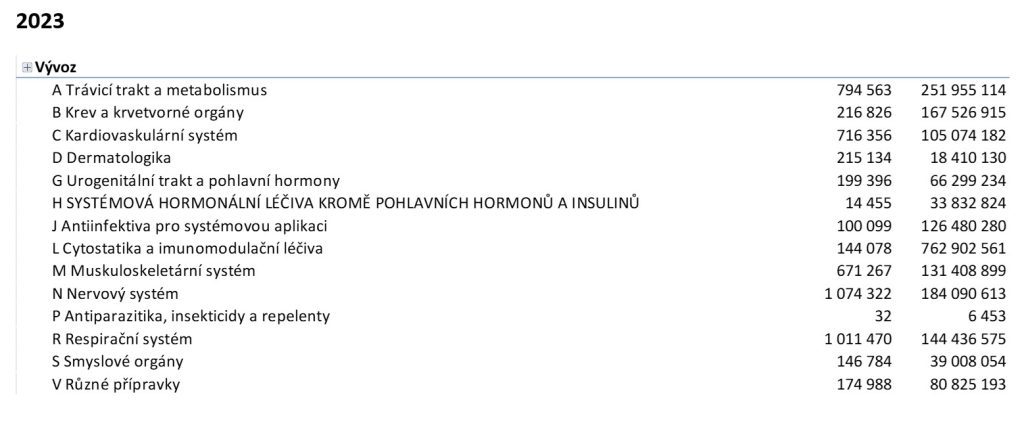

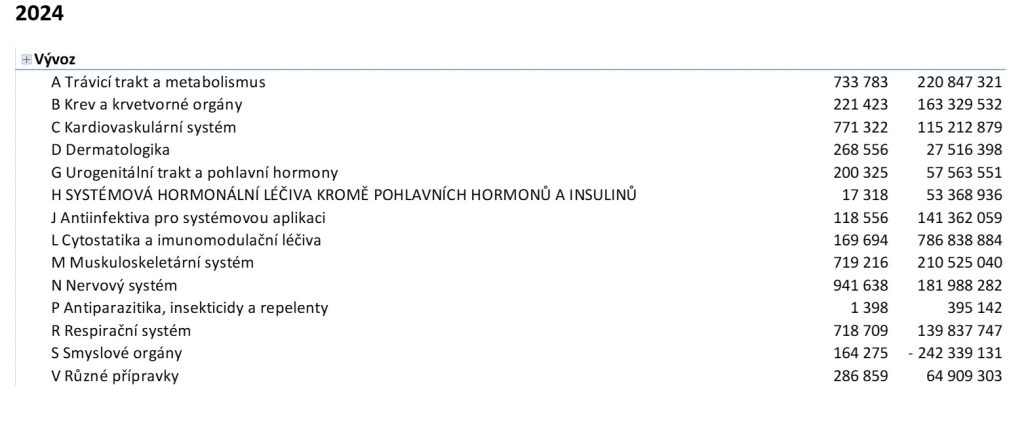

A nakonec, last but not least, ještě jedno obvyklé téma: paralelní exporty. Dnes již všichni víme, že tento druh obchodu není na vině v případě výpadků. Vidíme, že v roce 2024 paralelní obchod zatím za rokem 2023 zaostává, a to skoro o 10 deset procent. Nemusí to ještě nic znamenat, tento druh obchodu, jak známo, nemusí probíhat lineárně, často se odvíjí od konkrétní situace v cílových zemích a vzájemném kurzu dotčených měn. Struktura vývozu je podobná struktuře spotřeby na domácím trhu, vloni i letos vede skupina L. Data v sobě obsahují i případné přesuny zboží organizované přímo držitelem registrace.

A na závěr mi dovolte otázku do žertovného znalostního kvízu:

Kterého přípravku z ATC skupiny G (G04BE03) se rozdalo za prvních sedm měsíců roku 2024 jako vzorku 1600 balení?

Přeji všem krásné léto.

Jiří Stránský

Business Director Pharma

Sprinx Systems, a.s.