Loňský rok poukázal na velké rozdíly v hospodaření zdravotních pojišťoven. Sice ještě nedocházelo ke zpožďování plateb, s nímž se dnes potýkají dvě zaměstnanecké pojišťovny, deficit už byl ale značný. Při středečním projednávání výročních zpráv a účetních uzávěrek pojišťoven za rok 2023 na sněmovním zdravotnickém výboru tak ministr zdravotnictví Vlastimil Válek řekl, že by po Novém roce měla být zahájena diskuze o slučování pojišťoven. Podle vrchní ředitelky pro ekonomiku a zdravotní pojištění na ministerstvu zdravotnictví Heleny Rögnerové je také k debatě možnost změny systému přerozdělení.

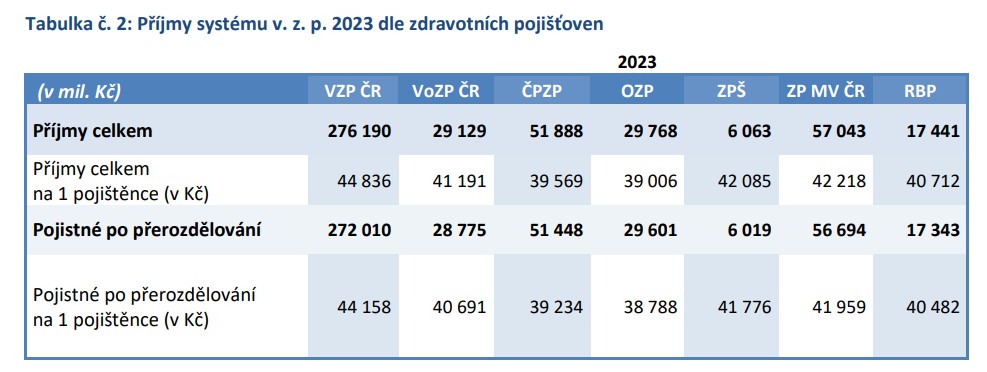

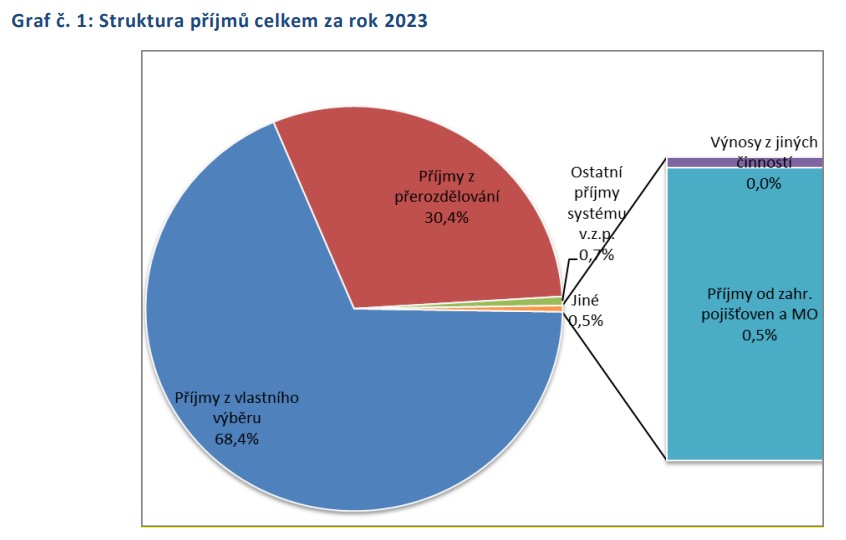

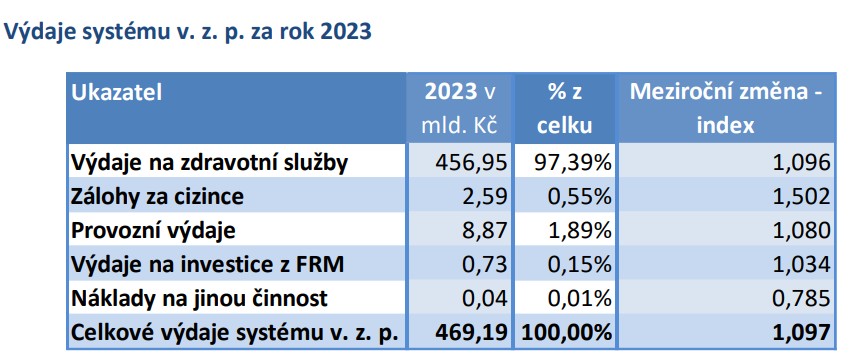

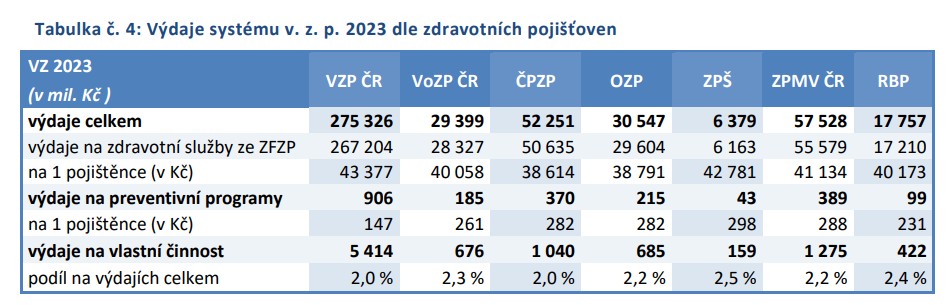

Příjmy zdravotních pojišťoven loni dosáhly 467,5 miliardy korun, což znamenalo meziroční nárůst o osm procent (tj. 34,8 miliardy), přičemž zhruba 30 procent putovalo od státu v podobě plateb za státní pojištěnce. Výdaje pak činily 469,2 miliardy s meziročním růstem o 9,7 procenta (41,5 miliardy). Průměrné náklady na jednoho pojištěnce dosáhly 42 011, tedy meziročně o 3484 korun více.

„Pro porovnání: náklad na roční péči je ve Švédsku, Dánsku či Lucembursku kolem 5100 euro, tedy 125 tisíc korun,“ říká k tomu poslanec a zpravodaj t

isku Tom Philipp (KDU-ČSL).

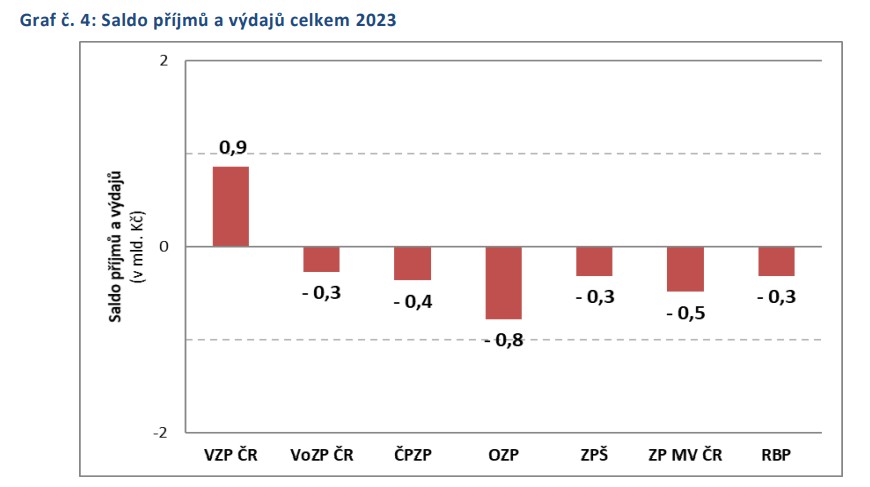

Celkové saldo systému veřejného zdravotního pojištění tak dosáhlo minus 1,7 miliardy, což je meziroční zhoršení o 6,7 miliardy korun. Nutno ovšem podtrhnout, ze Všeobecná zdravotní pojišťovna (VZP) naopak vykázala přebytek 0,9 miliardy, zatímco zaměstnanecké pojišťovny skončily v deficitu 2,5 miliardy.

„Máme tu dvě pojišťovny, které dlouhodobě hospodaří špatně. I ve velmi dobrých letech tyto dvě pojišťovny, bez ohledu na to, jak hospodaří ty ostatní, mají horší výsledky. Bude potřeba diskutovat o tom, jak dál, protože jim klesá i počet pojištěnců. Může se to dělat řízeně, takže když pojišťovna zkrachuje, pojištěnci automaticky přecházejí k VZP, to si ale nemyslím, že je správná cesta. Naopak je třeba seriózně se bavit o tom, jestli by jedna nebo dvě pojišťovny neměly být sloučeny s některou jinou z oborových pojišťoven. I po diskuzi s odborným aparátem ministerstva si nemyslím, že by bylo dobré, kdyby tu byla jedna pojišťovna, která bude mít třeba 95 procent trhu,“ říká k tomu Vlastimil Válek.

Mohlo by vás zajímat

Podle něj také v minulosti jedna z pojišťoven vsadila na to, že bude platit některým ambulantním specialistům více a naláká tak pacienty. „Nedocenila ale to, že obory jsou ekonomicky náročné a klienty, které naláká, ve vyrovnaném systému, kde jsou někteří drazí a další levní, získá ty drahé. Některá rozhodnutí tak byla chybná,“ doplňuje Válek.

V rámci změnového zákona upravujícího sociálně zdravotní pomezí, který teď prošel ve sněmovně třetím čtením (psali jsme zde), byl přitom schválen i pozměňovací návrh usnadňující právě slučování pojišťoven.

„Otevřeli jsme prostor pro diskuzi a předpokládám, že po Novém roce bude zahájena,“ podtrhává Válek.

Ukrajinci čerpají o polovinu méně než Češi

Co přitom ovlivnilo výsledky za loňský rok? „K parametrům, které měly vliv na hospodaření zdravotních pojišťoven v roce 2023, patřila pokračující inflace a nízké náklady na zdravotní služby poskytnuté uprchlíkům v souvislosti s ruskou invazí na Ukrajinu, což ovlivnilo bilanci především Všeobecné zdravotní pojišťovny,“ poukazuje Helena Rögnerová.

VZP se tak vyplatilo, že byla vůči ukrajinským uprchlíkům aktivní a od začátku je nabírala. Během prvního roku přitom tito pojištěnci téměř nečerpali žádnou péči a nyní čerpají zhruba polovinu toho, co Češi.

V posledních letech také dochází k čím dál většímu sbližování jednotných základních sazeb a vytahují se diagnózy hrazené stejně, což pociťují právě zaměstnanecké pojišťovny, které tak úhrady musejí dorovnávat.

„Když se ale podíváte na čísla, kolik VZP na jednoho pojištěnce dostává a kolik vydává, tak zjistíte, že zaměstnanecké pojišťovny takový prostor na to, aby platily úplně stejně jako VZP, nemají,“ konstatuje Rögnerová s tím, že zaměstnanecké pojišťovny dostávají na jednoho pojištěnce méně prostředků. „Ve výhledu je změna či úprava přerozdělení, ale připomeňme, že v minulosti, než bylo zavedeno stoprocentní přerozdělení, z toho naopak těžila Oborová zdravotní pojišťovna (OZP), která měla bohaté klienty a byla tak jednou ze zvýhodněných pojišťoven. Nicméně je otázka, jak se ke způsobu přerozdělení, které je asi deset let staré, postavit, je to ovšem na širší debatu,“ dodává vrchní ředitelka.

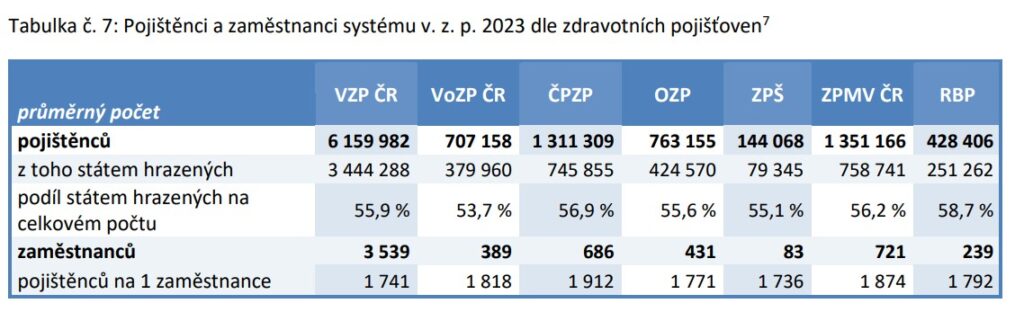

Momentálně je podle ní situace VZP dána tím, že má šest milionů pojištěnců rozptýlených po celé republice a má pojištěno tedy jak městské, tak venkovské obyvatelstvo, které ovšem nemá „za zády“ ansámbl zdravotnických zařízení a péči tak ředí. Opačně je na tom dnes OZP, která má naopak hlavně pojištěnce z měst.

„Dnes se tito manažeři dostávají do věku, kdy začínají mít problémy, a obejdou všechna zařízení, takže se péče prodražuje. Nicméně jde o velké zjednodušení a roli hraje spousta aspektů. Nebylo by dobré dělat kyvadlo, že nyní uděláme něco opačného. Deset let zpátky jsme pomáhali VZP s šlo o ještě horší situaci, protože je to základní pojišťovna, a když je v problémech, je v problémech celý systém,“ uzavírá Rögnerová.

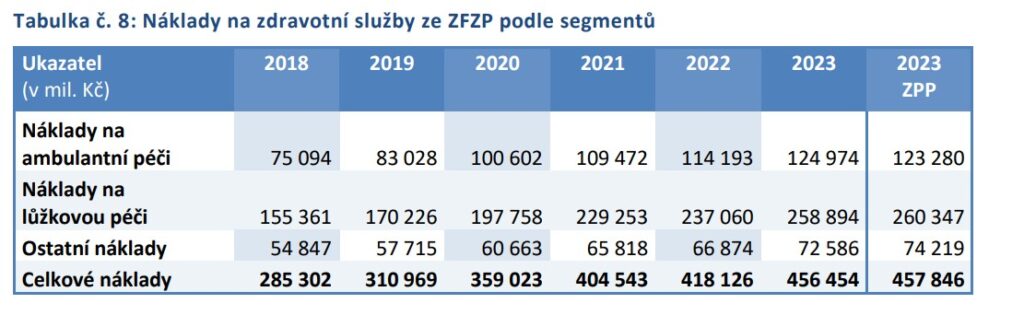

Zdroj grafů: Výroční zprávy a účetní závěrky zdravotních pojišťoven za rok 2023