Když se jedná o výši platů ve zdravotnictví nebo vyjednávání o úhradách, často se žongluje se slovy o desítkách miliard rezerv zdravotních pojišťoven. Zapomíná se ovšem na to, že fondové hospodaření plátců péče má jasně vymezená pravidla, a také na to, že v situacích, jako byl covid, tyto peníze šmahem zmizí. Pokud tak zdravotní pojišťovny přijdou o zůstatky na fondech, první, kdo to pocítí, budou sami poskytovatelé, kteří nedostanou úhradu dle potřeby. O tom, jak vlastně fondové hospodaření funguje, jaký je rozdíl mezi rezervou a zůstatkem či kdy pojišťovna naráží na bariéru, že něco zkrátka nemůže uhradit, si Zdravotnický deník povídal s ředitelem Všeobecné zdravotní pojišťovny (VZP) Zdeňkem Kabátkem.

Jakými pravidly se řídí fondové hospodaření zdravotních pojišťoven?

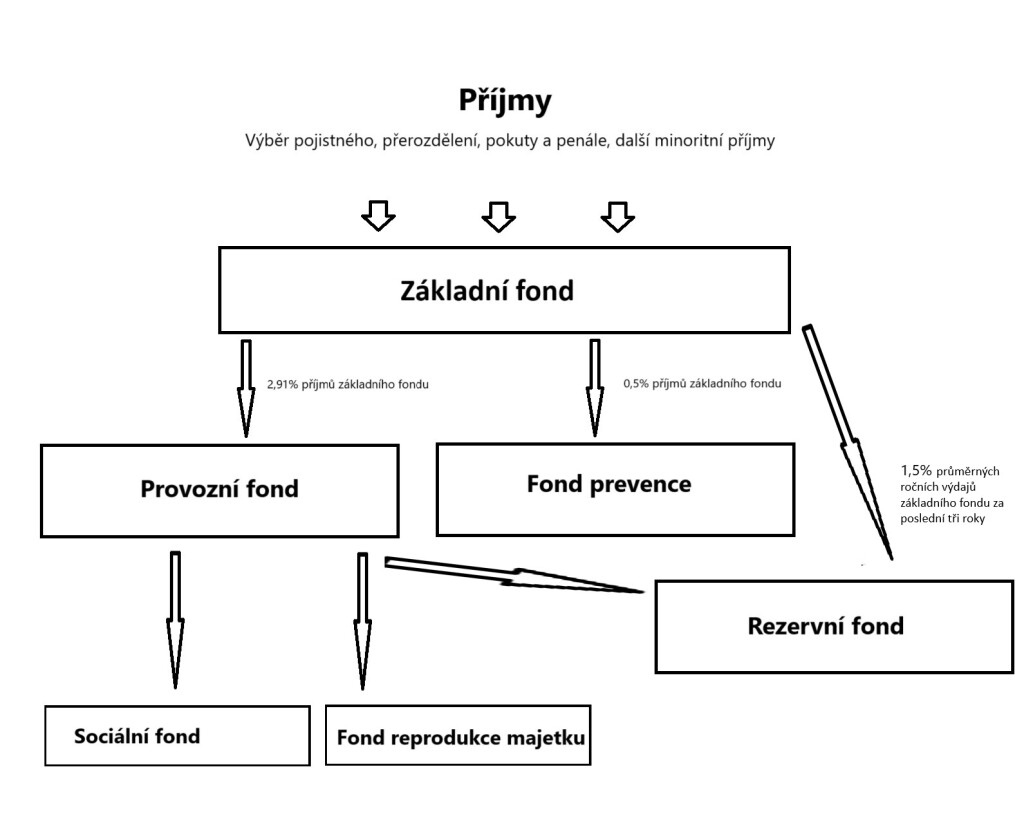

Zdravotní pojišťovny pracují s fondy, jejichž příjmy a výdaje reguluje fondová vyhláška 418/2003. Zde je stanoven způsob tvorby, možnosti převodů mezi jednotlivými fondy, hospodaření, limity nákladů i využití zdrojů na nákladové straně, tedy co je z daného fondu přípustné hradit a co je naopak zapovězeno.

Podívejme se nejprve na nejdůležitější fond, z něhož se hradí zdravotní péče, tedy základní fond.

Tento fond pracuje s příjmy zdravotních pojišťoven – z výběru pojistného, přerozdělení, dále z pokut a penále či dalších minoritních příjmů, jako jsou risk-sharingové smlouvy, paybacky a tak dále. Z tohoto fondu je pak realizován převod do fondů ostatních. Přídělem odtud řešíme příjmy fondu provozního, které tvoří 2,91 procenta příjmů základního fondu, a fondu prevence. Ten byl ještě před dvěma lety tvořen jen z příjmů z penále a pokut, nyní je už ale možné tvořit ho převodem z fondu základního do výše půl procenta příjmů základního fondu. Pak tu máme rezervní fond, který v souladu s legislativou dosahuje 1,5 procenta průměrných ročních výdajů základního fondu za poslední tři roky a je tvořen ze základního fondu, u nás ovšem hlavně z úspor z provozního fondu. A potom je tu fond reprodukce majetku a sociální fond, kam převádíme prostředky z provozního fondu.

Mohlo by vás zajímat

Co všechno je možné ze základního fondu hradit?

Podle zákona 48/1997 o veřejném zdravotním pojištění a 551/1991 o Všeobecné zdravotní pojišťovně slouží základní fond výhradně k úhradám zdravotních služeb. Nic jiného odtud nemůže být hrazeno. Příklad: dlouhodobě se debatuje o telemedicíně, do doby novelizace zákona 372/2012 o zdravotních službách ale telemedicína nemohla být ze základního fondu hrazena, protože to nebyla zdravotní služba. Dnes už je to jinak, novelizací byla telemedicína do zákona zařazena. Cokoliv ale není zdravotní službou v souladu se zákonem, nemůže být hrazeno ze základního fondu. Není to ovšem tak, že by mohlo být hrazeno jen to, co je zdravotní službou a je uvedeno v seznamu výkonů, případně jde o zdravotnický prostředek nebo léčivý přípravek. Pokud jde o zdravotní službu bez stanovené úhrady v seznamu výkonů, může jí být ve výjimečných případech stanovena úhrada i v rámci speciálního úhradového kódu VZP.

Kód VZP používáte v případech, když chcete rychle nějakou službu začít hradit, zařazení do seznamu výkonů ale trvá?

Dá se říci, že ano. Výjimečně se použil kód VZP například v rámci balíčkové úhrady u jednodenní péče v době, než byla sofistikovaně stanovena úhrada úhradovou vyhláškou. Jde tedy třeba o případy do doby, než komise pro zdravotní výkony dojde ke stanovení ceny, aby služba mohla být realizována. Neděje se to ale často a vždy jsou pravidla nastavena tak, abychom měli analýzu nákladové efektivity – musí tu být kalkulace, která je pak použita ke stanovení ceny. V minulosti byla takto stanovena úhrada i na následnou intenzivní péči (NIP), případně dlouhodobou intenzivní ošetřovatelskou péči (DIOP), které neměly úhradu v rámci sazebníku.

A jak je to s paragrafem 16, tedy s úhradou péče, která nemá stanovenou výši úhrady? Jakými pravidly se řídí rozhodování o tom, co VZP v jeho rámci zaplatí?

Tento paragraf řeší onen striktní zákonný rozsah toho, co lze hradit ze základního fondu. Měl by řešit výjimečné případy, kdy je klientovi potřeba uhradit něco, co není předmětem hrazené péče, a tudíž by nemělo být hrazeno ze základního fondu. Paragraf 16 vytváří prostor pro to, aby se mohla legálně a transparentně realizovat úhrada ze základního fondu. Je ovšem důležité podtrhnout, že rozhodování o úhradě na paragraf 16 probíhá v rámci správního řízení, tedy dle správního řádu – nejde tedy o něco, co by si pojišťovna mohla upravovat podle sebe a nějak na tom po domácku kutit, byť to tak z médií někdy vypadá. Musí být dodrženy všechny podmínky správního řízení, lhůty a jasnost rozhodnutí. Kolegové z revizního nebo právního oddělení se musí řídit pravidly správního řádu a mohou pracovat pouze s podklady a důkazy, které jsou k dispozici k datu jejich rozhodnutí.

Vzpomeňme případ malého chlapce, u kterého jsme realizovali úhradu až po zahájení právního sporu. Na první pohled to vypadá špatně, ale princip byl v tom, že v rámci rozhodovacího procesu podle správního řádu byl k dispozici jen určitý objem podkladů, na jejichž základě došlo k negativnímu rozhodnutí. Při zahájení soudního procesu bylo ale předloženo další penzum nových důkazů dokládajících, že se jedná o výjimečný případ, kdy skutečně šlo o jedinou možnou péči, tudíž došlo se zpětnou účinností ke změně rozhodnutí.

Pokud byste například při obavě z mediálního tlaku vyhověli žádosti, kde byste ovšem měli pochyby, čemu se vystavujete?

Hypoteticky – kdyby někdo v rámci dobré vůle, protože se často jedná o malé děti, rozhodl v rozporu se správním řádem, jsme vystaveni postihům, které ze správního řádu vyplývají. Takové rozhodnutí by bylo napadnutelné u správního soudu a nedovedu si představit, že bychom jako veřejná instituce rozhodovali v rozporu se stávajícími právními předpisy. To nelze. Můžeme ale dělat kroky, abychom pro naše klienty proces ztransparentnili, respektive ho udělali pochopitelnějším. Dovedu si představit, že když jako rodič žádám o úhradu léku pro své dítě, nechci akceptovat holé prohlášení, že správní řízení proběhlo transparentně. Proto mám ambici vytvořit metodiky a pravidla, která by byla veřejná, aby žadatelé mohli predikovat pravděpodobnost úspěchu. Už jsme se o tom bavili se zástupci dalších pojišťoven, protože jde o oblast, kterou bychom měli řešit společně. V nejbližších týdnech chceme rozhodnout, jak to budeme řešit, jak ke větší predikovatelnosti dojít.

Většina rozhodnutí o úhradě přes paragraf 16 je ovšem pozitivní…

Rozhodovací proces vede k 95procentní úspěšnosti žadatelů, tudíž tam z mého pohledu nejsou nastaveny překážky, aby se klient k péči dostal. Případů je přitom několik tisíc ročně.

V minulém volebním období byla snaha množství případů schvalovaných přes paragraf 16 prořezat. Povedlo se to alespoň částečně?

Nevím, jak by se vyvíjela situace, kdyby k pročištění paragrafu 16 nedošlo. Medicína se rozvíjí strašně rychle a domnívám se, že nás výrazný pokles žádostí přes paragraf 16 nečeká, protože nových léčivých přípravků, zdravotnických prostředků či metod přichází na trh tolik, že není reálné, aby byly standardně zařazovány do úhrad. Počet žádostí přes paragraf 16 se tak zvyšuje a myslím, že dál poroste. Prostor, kde budeme muset postupovat jinak než standardně, se s genovými terapiemi či personalizovanou medicínou bude spíše zvětšovat.

Nevidíte tedy alespoň pro nějakou vybranou část paragrafu 16 systémovější cestu?

Systémové cesta se hledá dlouhodobě. V průběhu působení ministrů Vojtěcha a Válka došlo, respektive dochází, k poměrně úspěšným snahám, aby se postup standardizoval. Máme dnes již běžně používanou cestu schvalování úhrad u léků na vzácná onemocnění i celou řadu drobných úprav v rámci zákonů regulujících fungování SÚKL i zdravotních pojišťoven. Evolučně se tedy hledají cesty, aby se systém co nejvíce standardizoval. Na druhou stranu je tu rychlý příchod inovativních řešení, který povede k tomu, že tu bude potřeba prostor k rozhodování například na bázi paragrafu 16. A nejen přes něj, bude to o tom, že musíme akceptovat vysokou míru inovací a fakt, že je musíme dostávat do úhrad. Potřebujeme tedy hledat cestu, abychom neříkali, že všechno nové je jen náklad, ale dívali se také na to, jestli by to mohlo znamenat větší benefit pro klienta nebo možná i úspory v systému. To je výzva, která čeká všechny pojišťovny. Vstup inovací by měl mít základní pravidla – nemůžeme se bránit například teď masově se rozjíždějícím telemedicínským řešením a nechat to na jiných subjektech. Měli bychom k nim najít, byť třeba krátkodobou, úhradovou cestu s ověřením nákladové efektivity.

V minulosti VZP uzavírala memoranda s odbornými společnostmi ohledně některých typů terapií, které se schvalovaly přes paragraf 16. Děláte to ještě?

Ne, ovšem nikoliv proto, že bychom nechtěli, ale protože jsme na základě právní analýzy získali názor, že odborné stanovisko, které není opřeno o právní úpravu, je nepoužitelné. Pokud se realizují úhrady na základě takovéhoto společného stanoviska, které z mého úhlu pohledu přínosné je, protože deklaruje shodu všech stran, není to právně čisté. Proto se spíše snažíme pracovat se stanovisky odborných společností a na jejich základě stavět úhrady. Nechceme ale automatizovat shodu, byť promítnutou do společného stanoviska, ve správním řízení, protože to podle nás nemá právní základ. Můžeme si myslet, že je to pro systém komplikace, na druhou stranu VZP musí vždy stavět na platné legislativě, nemůže si jako veřejná instituce stavět vlastní svět.

Jak postupujete v případech, kdy je potřeba rychlé schválení léčby pro pacienta přes paragraf 16? Pomatuji si, že před několika lety byla u jedné genové terapie domluva na „expresní“ cestě, takže to bylo možno vypořádat v rámci pár dnů.

Neodpovídá to správnímu řádu, kde zkrátka musí být dodrženy určité postupy. Pokud by takový postup byl napadnut u správního soudu, nemá šanci obstát. V případech, kdy hrozí prodlení, se snažíme zrychlit proces a získat stanoviska co nejrychleji. Byť si dovedu představit situaci žadatele, tak z hlediska čistě právního není možné, abychom řekli, my to zaplatíme a snad to dobře dopadne. To bychom se pohybovali na velmi tenkém ledě. Jiná je situace, pokud jde o stav život ohrožující, kde léčba nesnese odkladu, to je jiný příběh. Zde jde ale spíše o otázku dlouhodobé péče a léků na vzácná onemocnění, kdy nějaký prostor na rozhodnutí bývá – neříkám, že v měsících, ale ve dnech či týdnech ano.

Pokud bychom se zaměřili na čerpání ze základního fondu v průběhu roku, mění se? Jsou například náklady vyšší v některém měsíci, kdy dochází k dovyúčtování roku předešlého?

Vyúčtování přichází u ambulantní části v březnu, u lůžkové v červnu. Správně bychom měli být natolik erudovaní, abychom stanovili takový dohad, aby dovyúčtování příliš neovlivnilo rozpočet. My se obvykle trefujeme s odchylkou v řádu pár set milionů, což je při 300 miliardovém rozpočtu celkem solidní výsledek. Před rokem 2010 byly odchylky v řádech miliard, zatímco nyní nás dovyúčtování nijak zásadně neovlivňuje. Výjimkou byl loňský rok, kdy jsme úplně přesně neodhadli vývoj nákladů za rok 2023. Není to žádná katastrofa, jde zhruba o jedno procento, kolem dvou miliard. Obávám se ale, že i když jsme se v roce 2024 při odhadu ponaučili z předešlého roku, vývoj nákladů byl loni zcela odlišný od let předchozích a významně rostly všechny segmenty zdravotních služeb. Místo 8,5procentního tempa, které jsme předpokládali, jsou tam segmenty, které rostly dvoj- až trojnásobně, jako je domácí péče či primární péče.

Podívejme se teď na provozní fond. Na něm máte v tuto chvíli největší část rezerv, že?

Od roku 2020 do roku 2022 byla většina rezerv na základním fondu, v roce 2023 byla většina na fondu provozním. K dnešnímu datu jsou rezervy na těchto fondech rozloženy zhruba stejně.

Proč se takto přesouvají?

Provozní fond je tvořen přídělem ze základního fondu, ale my už devět let vykazujeme obrovské úspory na provozu. Pokud je například obrat základního fondu 300 miliard, jde do provozního fondu devět miliard, ale my čerpáme šest. Každoročně tam tedy zůstávají miliardy, které se kumulují, takže od roku 2020 vzrostl zůstatek z devíti na 17 miliard. Provozní fond přitom mohu použít k úhradě zdravotní péče ze základního fondu, pokud by na něm chyběly peníze. Anebo nemusím převést celou částku určenou na provozní fond, protože vím, že ji nespotřebuji. Tím snížím náklady základního fondu. Změna, která nastala v roce 2024, je, že jsme nepřeváděli do provozního fondu celých 2,91 procenta základního fondu, takže většinově zůstaly tyto prostředky na základním fondu. Ve finále tak byl na konci roku 2024 na základním fondu zůstatek 11 miliard, které vstupují do dalšího roku.

A ony rezervy zdravotních pojišťoven, o kterých mnohdy mluví odbory a které v současnosti dosahují asi 50 miliard?

Zůstatky na jednotlivých fondech se sečtou, a to je celkový zůstatek, který je v současnosti u VZP 33 miliard – to je to číslo, které pak bývá v součtu za všechny pojišťovny zmiňováno, ona „rezerva“, o níž hovoří odboráři, ministr a další. Jenže když tyto peníze vyčerpám, tak na všech účtech bude nula a nemám z čeho brát. Abych je mohl vyčerpat, můžu zadlužovat fondy vůči sobě. Nejdřív vyčerpám základní fond, kde budu na nule, a podle fondové vyhlášky mohu čerpat z provozního fondu, ale účetně se už zadlužuji. Na to se často zapomíná. Když někdo říká, že to, co pojišťovna přijme, má i vydat, popírá fondové hospodaření. Když budu takto přemýšlet, můžu si říct, proč bych v provozním fondu šetřil tři nebo čtyři miliardy.

Jsou nějaká pravidla pro převádění financí z provozního fondu do základního?

Mohu s nimi pracovat tak, že je převedu ve prospěch základního fondu a úhrady zdravotních služeb. Takovéto rozpočtové opatření musím schválit já a správní rada. V účetnictví mi ale pak vznikne minus a auditor bude schvalovat, že jsem zadlužil provozní fond vůči fondu základnímu. Vzniká tedy vnitřní dluh.

Můžete přiblížit, na co jsou vlastně prostředky provozního fondu určeny?

Na náklady spojené s vlastním fungováním pojišťovny. Tedy typicky personální náklady a náklady spojené s vlastním provozem, tedy nájmy, údržba, energie, spotřební materiál, auta, telekomunikace… Dále jdou z tohoto fondu náklady spojené s investicemi, kde jde o převod do fondu reprodukce majetku, a spadá sem také sociální fond. A u VZP jsou tu i náklady spojené s tvorbou rezerv, protože část příjmů rezervního fondu putuje z provozního a část ze základního fondu.

U nás jdou do provozního fondu necelá tři procenta, zatímco v Německu to v minulosti bylo 6,8 procenta, v Belgii 4,5 procenta a na Slovensku 3,5 procenta. Proč se ta čísla tak liší, hradí v těchto zemích z provozního fondu něco navíc?

Rozdíl je třeba v Německu určitě v osobních a dalších nákladech. My se náklady snažíme minimalizovat, což se nám v posledních letech daří.

Úplně v rychlosti k sociálnímu fondu a fondu reprodukce majetku. Co se z nich hradí?

Sociální fond je standardní fond, který je obdobný ve všech strukturách a je určen k realizaci bonifikačních programů pro zaměstnance, jako jsou stravenky. Je to fond malý, který zásadně neovlivňuje fungování pojišťovny. A co se týče fondu reprodukce majetku, každá společnost, která chce fungovat, musí něco investovat. U nás to činí necelou miliardu ročně, kterou většinou vyčerpáme v rámci zadávacích řízení. Gró přitom není určeno na domy, jak se často říká, ale na technologie, zejména IT a komunikační technologie sloužící pro naše klienty.

Pak je tu ale také podstatně diskutovanější rezervní fond…

Rezervní fond je vymezen 1,5 procenty celkových nákladů. Má specifikum v tom, že je to ve skutečnosti jediný fond, který se dá nazývat rezervou, všechno ostatní jsou disponibilní zůstatky. Rezervní fond je předmětem novely zákona o zdravotním pojištění s tím, že by měl být zrušen. Mně to nevadí – jde o 3,9 miliardy, které jsou určeny pro čerpání v krizových situacích se souhlasem správní rady. Když ale hospodaříme s více než 300 miliardovým rozpočtem, tak 3,9 miliardy není něčím, co bychom mohli nazývat rezervou. Tím můžeme nazývat částku v rozmezí 30 až 50 miliard. Docela tedy souzním s panem ministrem, který říká, zrušme to a finance nechme v rámci jiných fondů.

Za jakých podmínek můžete z rezervního fondu čerpat?

Když se dostaneme do platební neschopnosti nebo nastane nějaká vyšší moc. Musí s tím také souhlasit správní rada. Ve chvíli, kdy se při 300 miliardovém obratu dostanu do situace, že musím čerpat rezervu ve výši čtyř miliard, jsem v opravdu kritické situaci a moc to nedává smysl, protože nás to nezachrání.

Nyní zase skočme ve struktuře příjmů vzhůru, tedy k fondu prevence.

Ano, ten je nově plněn ze základního fondu. Historicky byl plněn jen z penále a pokut, zatímco dnes je to i převod ze základního fondu. Loni jsme vyčerpali dvě miliardy, letos počítáme 2,3 miliardy. Když se fond stoprocentně nevyčerpá – v posledních letech se čerpal zhruba z 80 procent, zůstatek se kumuluje, takže je možné ho využít v dalším období. Výjimkou byl rok 2024, kdy došlo k čerpání 126 procent.

Jak hodnotíte změny, s nimiž přichází projednávaná novela zákona o veřejném zdravotním pojištění?

Dochází k navýšení na tři procenta, tedy až na devět miliard, což je bezesporu pozitivní. Ale když budu mít problém se zajištěním zdrojů na základním fondu na úhrady zdravotních služeb, těžko využiju prostor pro zvýšení nákladů do fondu prevence. Takže je to příležitost ve chvíli, kdy bude základní fond stabilní a hospodaření vyrovnané. Letos bych si to dovolit nemohl. Prevence ovšem je naše priorita, hlásíme se k prevenci v onkologii i obecně. Je to jeden z nástrojů, jímž lze do budoucna podpořit dlouhodobou udržitelnost systému. Spousta onemocnění je v rámci prevence ovlivnitelná – dnes máme milion diabetiků druhého typu, což je typicky diagnóza, kterou lze ovlivnit správným životním stylem. Podobně je to u řady kardiologických i onkologických onemocnění. Kdybychom v rámci prevence dokázali snížit výskyt takových chorob o 20 procent, tak by to pro systém znamenalo neuvěřitelné úspory nákladů.

Na co přesně můžete z fondu prevence dávat prostředky?

Je to vymezeno zákonem o Všeobecné zdravotní pojišťovně. Obecně jde o činnosti spojené s prevencí, kdy je snižován nebo omezován výskyt zdravotních komplikací. Můžeme také financovat projekty k ověřování úspěšnosti a účelnosti nových zdravotnických postupů či technologií. Důležité ovšem je, že fond smíme využít pouze pro své klienty. Nemůžeme z něj financovat akce zaměřené na širokou populaci, aniž bychom věděli, že zacílení bude jen na naše klienty.

A když budete chtít udělat nějakou osvětovou akci, kde to nepůjde takto vymezit?

Pak se platí z provozního fondu, kdy může jít o marketingové výdaje nebo třeba v rámci pronájmu prostor pro naše eventy stánky, kde VZP prezentujeme.

Je tu nějaká oblast, která se v rámci definic, na co jsou prostředky z jednotlivých fondů určeny, do vašich možností úhrad nevejde?

V oblasti prevence tu je oblast, kterou nejsme schopni uchopit v rámci stávajících pravidel. Jde o plošné preventivní programy pro širokou populaci, například ve školách či sportovních oddílech, bez ohledu na strukturu klientů. Anebo podpora synergického chování firem, když nám zaměstnavatelé chtějí vyjít vstříc při poskytování preventivních programů a motivovat své zaměstnance, což v zájmu jejich i našem. Dnes ale nemáme nástroj, jak takové projekty financovat, přestože víme, že by to bylo pozitivní. Příjemcem je totiž organizace, ne klient. Tam směřuje fond obecně prospěšných činností, se kterým přichází projednávaná novela zákona o veřejném zdravotním pojištění. Tam bychom takový projekt, samozřejmě za předpokladu nákladové efektivity a toho, že si ho budeme schopni vnitřně obhájit, mohli realizovat.

Zůstatky na fondech VZP (v milionech Kč)

| 31.12.2020 | 31.12. 2023 | 31.1.2025 | |

| Základní fond | 21 491 872 | 15 282 305 | 13 685 586 |

| Provozní fond | 9 531 861 | 17 134 465 | 13 837 321 |

| Fond reprodukce majetku | 2 518 174 | 2 049 968 | 2 062 565 |

| Rezervní fond | 2 697 606 | 3 582 542 | 3 911 381 |

| Sociální fond | 33 959 | 39 690 | 49 491 |

| Fond prevence | 536 158 | 618 340 | 204 566 |

| Celkem VZP | 36 809629 | 38 707 310 | 33 750 910 |

Jak návrh na zřízení nového fondu hodnotíte, respektive co všechno by se z něj mělo či mohlo hradit? Zatím mi není zcela jasné, jestli by z tohoto fondu měly jít na něco prostředky mandatorně.

Myslím, že mandatorního tam není nic. Je tam oblast vzdělávání – rezidenčních míst, obecně prospěšných činností v podobě screeningů a sběru dat, či pilotních projektů, které mají za cíl něco ověřit. Poměrně významnou roli hraje ministerstvo. Myslím si ale, že to, co si z fondu budeme moci dovolit, pokud nedojde k nějaké prováděcí vyhlášce, která to upraví, se bude, stejně jako u ostatních fondů, řídit pravidlem 3E, tedy účelností, hospodárností a efektivností při nakládání s veřejnými prostředky. Zároveň si nejsem jistý, jakým způsobem budou upraveny výdaje z tohoto fondu, tedy zda se budou jako základní fond řídit zákonem o veřejném zdravotním pojištění, nebo jako u provozního fondu spadnou pod zákon o zadávání veřejných zakázek, kde se musí soutěžit. Spíše to asi bude pod zákonem 48, kde je to buď na vyhlášce, nebo musí jít o položku obhajitelnou efektivitou a účelností.

Do kterých oblastí, jež by mělo být možné z fondu obecně prospěšných činností hradit, by VZP šla?

Vzdělávání lékařů. Když je mým základním úkolem zajištění kvalitní, časově a místně dostupných služeb, tak už z definice si musím zajistit poskytovatele. K tomu je přínosné, pokud mohu řídit síť rezidenčních míst, protože je podpořím tam, kde do budoucna máme potřebu nové kapacity. Dále by se dala využít oblast velkých preventivních projektů, které do budoucna přinesou úsporu v základním fondu. Otázkou je oblast sběru informací a screeningů, tam to vnímám neutrálně.

A na závěr: jaká by podle vás byla optimální rezerva pojišťovny?

Za stabilní situaci považuji, když má pojišťovna zhruba desetiprocentní disponibilní rezervu svého obratu, tedy když rezerva nepoklesne pod 25 či 30 miliard. To je ideální stav a lze hovořit o stabilitě. Někdo bude tvrdit, že to jsou mrtvé peníze, ale jde přesně o situaci, kdy dojde k většímu výpadku. A jak říkám našim poskytovatelům: ve chvíli, kdy pojišťovnu dostanete na hranu a nebude mít rezervy, budete na tom biti vy, protože v kritické situaci pojišťovna nebude schopna zachovat kontinuitu úhrad a zajistit stabilitu. Příkladem může být období covidu, kdy jsme od první chvíle díky disponibilním zdrojům přijali organizační opatření a reagovali tak operativně v úhradách na potřeby poskytovatelů. Je však nutno zdůraznit, že došlo k rychlé reakci vlády, která zvýšila platby za státní pojištěnce a zajistila tak dlouhodobější stabilitu systému. Nicméně k tomu, aby došlo k opoždění plateb, by musela být situace velmi kritická. Už jsem několikrát říkal, že by k něčemu takovému mohlo dojít na konci roku 2027, ale jsem přesvědčen, že budeme realizovat kroky, díky nimž se to nestane.